立讯精密:小小代工厂如何做到10年50倍?

发表时间:2021-04-03 次数:557 作者:月球密探阿波罗 ,作者密探阿波罗

立讯精密2010年上市至今

,

市值从几十亿元上涨至如今的超4000亿元人民币

,

成为了A股两百多家电子企业里的老大

,

也是中小板近千只股票里的市值第一

。

假设你在上市之初买入10万元立讯精密

,

如今市值将突破500万元

,

这回报比在10年前买入茅台还要高得多

。

我本人从19年中开始研究和建仓立讯

,

虽然时间已经不算早

,

但依然为我创造了近一年来绝大多数的收益

。

今天就来跟大家聊一下我的爱股立讯精密

,

谈谈小小代工厂如何做到10年50倍

。

作者:月球密探阿波罗

来源:雪球

01

蜕变之源

:

成为AirPods主供

在拿下AirPods的主代工之前

,

立讯精密还只是果链上一个平平无奇的加工厂

,

事情的转折就发生在2017年

。

AirPods在2016年跟随iPhone7同时推出

,

零售价为159美元

。

令人没想到的是

,

这个看似平常的小配件却一下成为了苹果历史上最受欢迎的配件之一

,

在推出后一个月内就占据了全球真无线耳机26%的份额

,

成为了这一领域的绝对霸主

。

和其他配件一样

,

而airpods的最初组装供应商

,

苹果起初圈定的是台企英业达

。

然而英业达愣是没同意

。

英业达的理由也很简单

,

这啥玩意儿啊

,

一个破盒子装俩耳机

,

听说你要卖1500

?

疯了吧

,

产线不是钱啊

,

卖不出去你给我赔钱不

?

我投了十几亿打水漂咋办

?

谈到最后

,

英业达只出了2条产线

。

哪知AirPods上市之后卖的火爆

,

英业达想上产能

,

但是良率一直做不好

,

所以AirPods一度缺货了两三个月

。

随后

,

苹果在2017年找到了立讯精密来做二供

。

立讯精密一看有大订单

,

不多说了

,

梭哈

。

产线以肉眼可见的速度飞快建完了

,

并且良品率吊打众人

,

就这样拿到了苹果tws耳机初期大部分的订单

。

依靠AirPods这个爆款产品

,

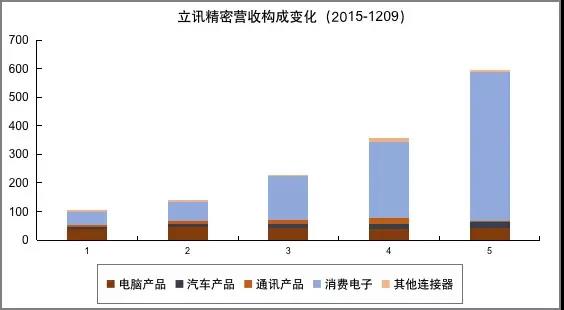

立讯精密在消费电子领域的收入从2016年的69亿元增长超过一倍至152亿元

,

并在随后的18年和19年进一步增长至268亿元和520亿元

,

并顺势成为苹果链的第一大厂

。

根据 GFK 统计和预测

,

2019年全球TWS市场规模为75亿美元

,

2020年全球TWS市场规模有望达到110亿美

,

目前依然在快速增长

。

作为一个依赖大客户生存的代工厂

,

在关键产品上的卡位能直接决定一个公司的生死存亡

。

02

十年高增长之谜

:

更强大的产品力

很多人认为立讯精密的成功只是运气因素

,

因为代工的事情哪家工厂都能做

,

只是恰好被苹果选择了而已

。

然而

,

一切成功的背后并非如此简单

。

在成为AirPod主力代工厂的2017年年末

,

苹果CEO在来中国参加互联网大会的间隙特意去到了立讯精密的车间

。

在参观完立讯的车间之后

,

库克表示立讯给他印象最深刻的是他们的员工

。

立讯是一家优秀的公司

,

它之所以优秀是因为它有一支充满激情和干劲的团队

。

他个人非常认同王来春董事长

(

立讯精密董事长

)

的人文关怀理念

。

从实际结果来看

,

并不只是立讯幸运拥有了苹果这个大金主

,

苹果也是幸运地找到了立讯精密这个靠谱的合作伙伴

。

AirPods自从上市后一直供不应求

,

在刚开始的几个月

,

消费者下单后一般5-6周才能拿到产品

,

之后立讯参与进来

,

迅速将下单后拿货的速度缩短到1-3天

。

这得益于立讯精密的在产品生产工艺流程的不断完善

,

产品良率的不断爬坡

。

中国的电子加工厂有几百上千家

,

但是在那个时候能解决苹果问题的只有立讯一家而已

,

当时声学领域的巨头歌尔股份则是姗姗来迟

,

在19年才开始拿到AirPods的订单

。

为什么立讯会做的好

?

核心还是在于立讯在

“

精密制造

”

领域多年积累起来的能力

,

要知道仅仅是AirPods这一个简单的小耳机

,

就有上百个配件

。

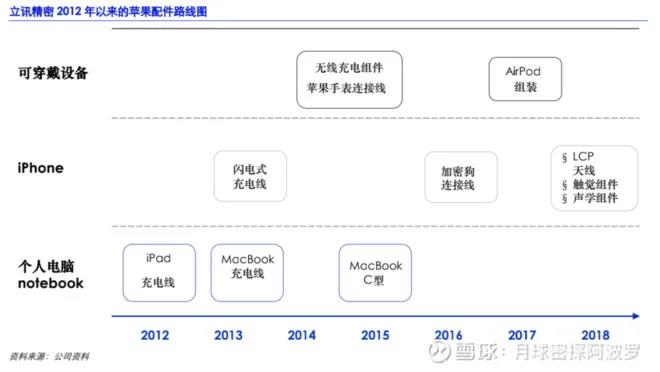

在为AirPods代工之前几年

,

以连接器起家的立讯精密始终与苹果合作开发新产品

,

到2017年

,

立讯精密已成为为苹果提供最广泛产品的主要组件供应商

,

包括连接器

、

连接线

、

声学组件

、

线性马达

、

无线充电模块和LCP模块等

。

精密制造为立讯向下游延伸提供了技术和成本优势

。

一方面

,

精密制造企业掌握上游模具和自动化设备

,

为下游制造提供了技术保障

。

另一方面

,

由于自制零部件成本低于外购零部件

,

因此精密制造厂商在向下游制造拓展时有成本优势

。

此外

,

在向下游模组

、

代工延伸的过程中

,

由于产业的利润率不断下降

,

这种成本优势越发明显

,

虽然都是代工企业

,

但是立讯在2019年已经成为了电子加工企业中ROE最高的企业

,

2019年的ROE超过了25%

。

2017年下半年至2018年上半年这段时间

,

苹果手机销售疲软

,

而且缺乏新的创新

,

整个产业链价格战激战正酣

,

多数企业都元气大伤

,

比如现在大家熟知的蓝思科技

,

信维通信和歌尔股份在那段时间股价都遭遇了腰斩的下滑

。

而立讯精密仅仅是小幅回落不到20%

。

这正是立讯的强大竞争力的体现

,

在整个产业链遭遇增长停滞的时候还能依靠抢夺别家厂商份额保持自身的增长

。

03

无边界扩展

:

开始抢富士康的饭碗

在整个苹果产业链中

,

肉最多的iPhone组装业务

,

迄今为主唱戏的还全是台湾企业

,

除了大家熟知的富士康

(

鸿海

)

,

还有和硕和纬创两家企业

,

其中富士康占据7成份额

,

而和硕

、

纬创份额大概在2成及0.5成左右

。

如今

,

这个局面可能要被打破了

。

7月17日晚

,

A股苹果产业链老大立讯精密发布了一则公告称

,

将与大股东联手现金收购江苏纬创及昆山纬新

,

切入iPhone组装业务

,

在零件

——

模组

——

整机这个业务能力上跨出终极一步

。

在17号发布公告收购江苏纬创之后

,

被称为小

“

富士康

”

的立讯精密算是彻底跟富士康杠上了

。

立讯精密创始人王来春女士曾在富士康工作近10年

,

1997年自主创业后

,

选择了消费电子中具有基础地位的连接器

,

连接器的生产工艺SMT是电子组装行业最流行的工艺

,

为公司后续切入模组

、

整机制造打下坚实基础

。

立讯精密自2011年起开始一系列外购内延的整合

,

2011年外购博硕进入线缆

,

并购昆山联滔切入苹果供应链

,

2012年并购珠海双赢

,

切入FPC领域

,

2015年并购美特介入声学

,

加上内部自延马达

、

无线充电等业务

,

自此拥有了

“

零件

——

模组

——

整机

”

的垂直整合能力

。

而在苹果产业链之外

,

早在2012年立讯便切入汽车电子

、

通信业务

,

随着电动车产业和5G商用的发展

,

这两块业务都有可能成为第二轮发展极

。

从数据上来看

,

立讯精密这几年的成长主要依靠的是消费电子业务的快速上行

,

而通信和汽车电子两块很有前景的业务还未真正放量

。

依靠单品品质获得大客户信任

——

通过并购获取多品制造能力

——

利用综合优势抢下份额

——

横向拓展其他业务领域

,

立讯精密整个成长过程一气呵成

。

在代工领域靠着并购和强大的执行力

,

让立讯精密成为了制造业极具竞争力的企业

,

上市10年时间

,

营收从10亿上涨到了去年的625亿

,

净利润从1亿上涨到了去年的47亿

,

股价也创下了几十倍的涨幅

。

展望未来

,

在短期的一两年内

,

在消费电子领域

,

AirPods

,

Apple Watch 3

,

乃至iPhone组装都还有看的见的空间

,

而长期来说

,

则需要汽车电子和通信产品打开更大的空间

。

04

总结

很多人对中国类似立讯精密这样的科技股嗤之以鼻

,

称它们为伪科技股

,

理由如下

:

代工=没有护城河

?

依赖大客户=缺乏确定性

?

并购多=缺乏稳定性

?

的确

,

以上这些问题

,

在立讯精密上都看得到

,

但依然不妨碍其成为近10年表现最好的股票之一

。

立讯精密在智能手机时代找对了赛道

,

依靠在大赛道深度绑定大客户

,

管理层通过外购内延前瞻性布局

,

强执行力保障垂直整合完成了从零件-模组-整机的业务扩张

。

如果只因因为自己的偏见

,

一听到代工厂就认为是没有技术含量的低端产业

,

那这些人注定无法抓住立讯精密这样的超级行情

,

也会错过过去十年产生最多10倍股的电子行业

。